国家林業草原局工業発展計画研究所の木質パネル産業モニタリングデータによると、2024年上半期、中国の合板・繊維板業界では企業数が減少傾向を示し、総生産能力は縮小傾向にあり、産業構造はさらに調整される。一方、パーティクルボード業界では企業数が減少傾向を示し、総生産能力はさらに増加傾向にあり、投資過熱のリスクはさらに高まる。

合板:

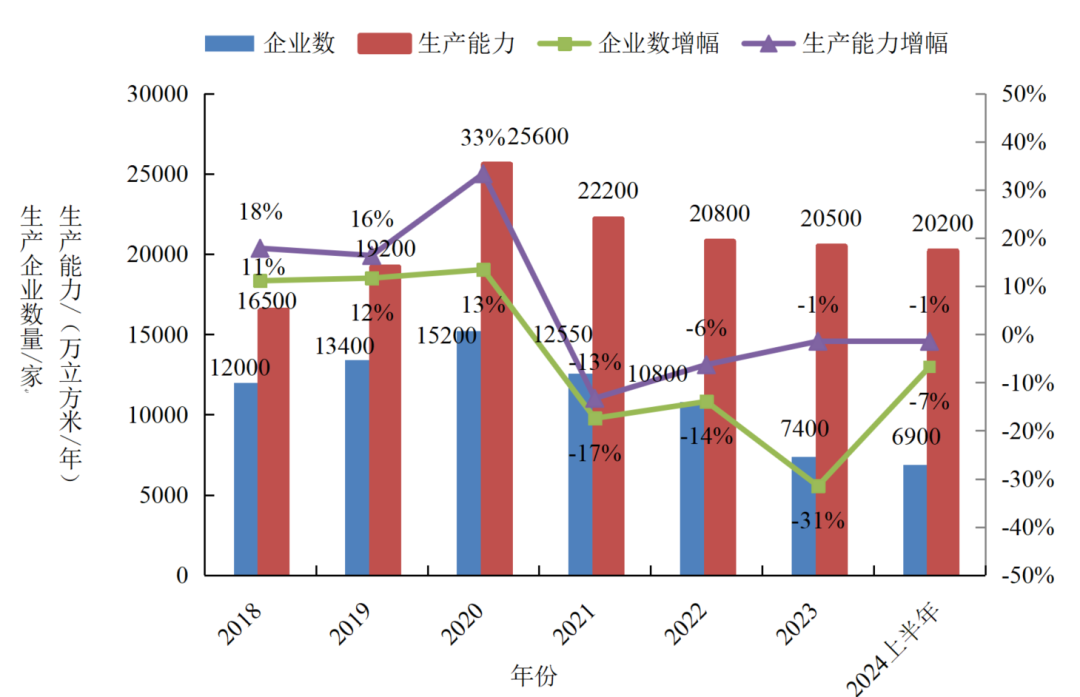

2024年上半期、全国の合板製品メーカーは6,900社を超え、27の省・直轄市に分布しており、2023年末より約500社減少しています。既存の総生産能力は約2億200万立方メートル/年で、2023年末にはさらに1.5%減少する見込みです。合板産業は企業数と総生産能力の二重の減少傾向を示しており、地域間の発展は不均衡であり、一部の地域では投資過熱のリスクに注意を払う必要があります。

パーティクルボード:

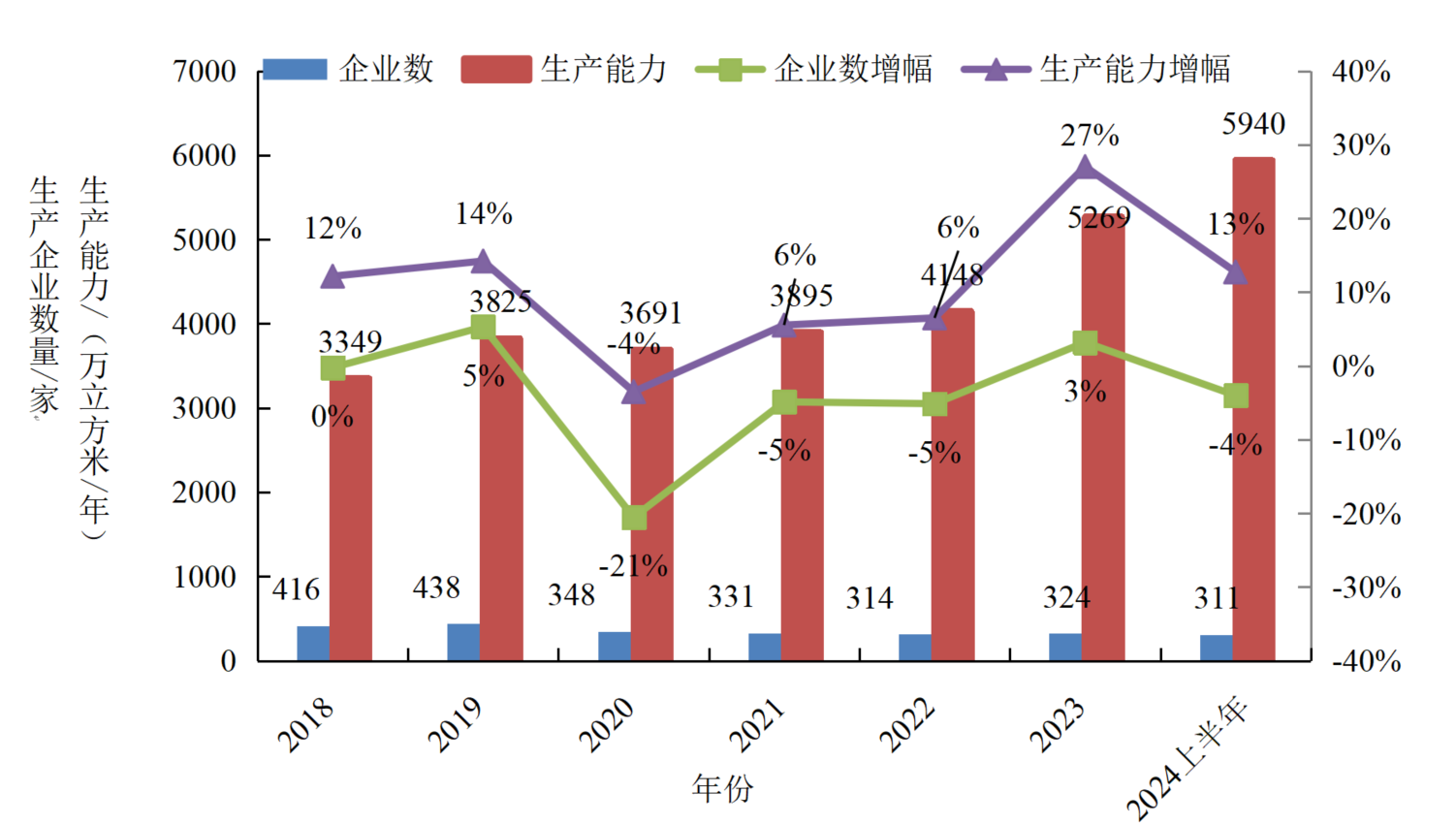

2024年上半期、全国でパーティクルボード生産ライン24本(うち連続フラットプレスライン16本)が稼働し、新規生産能力は760万立方メートル/年となった。現在、全国には23省・地域に分布する311社のパーティクルボード生産企業による332本のパーティクルボード生産ラインがあり、総生産能力は5,940万立方メートル/年に達し、生産能力の純増は671万立方メートル/年となり、2023年末比で12.7%の継続的な成長が見込まれる。そのうち、連続フラットプレスラインは127本あり、総生産能力は4,057万立方メートル/年に達し、総生産能力に占める割合はさらに高まり、68.3%となった。パーティクルボード業界は、企業数、生産ライン数、総生産能力ともに全体的に増加傾向にある。現在、パーティクルボード生産ラインは43本建設中で、総生産能力は1,508万立方メートル/年に達しており、パーティクルボード業界への投資過熱リスクはさらに高まっている。

ファイバーボード:

2024年上半期、全国で2本のファイバーボード生産ライン(うち1本の連続平プレスライン)が稼働し、生産能力は42万立方メートル/年となった。現在、全国には264社のファイバーボード生産企業があり、23の省と直轄市に分布し、総生産能力は4,455万立方メートル/年に達し、生産能力は143万立方メートル/年純減となり、2023年末比でさらに3.1%減少する。そのうち、連続平プレスラインは130本あり、総生産能力は2,858万立方メートル/年で、総生産能力の64.2%を占めている。ファイバーボード業界では、企業数、生産ライン数、総生産能力がさらに減少傾向にあり、生産と販売のバランスが徐々に取れつつある。現在、ファイバーボード生産ライン2本を建設中で、総生産能力は年間27万m3です。

寄稿者:国家林業草地局産業発展計画研究所

投稿日時: 2024年7月25日